微创的问题,和恒大、海航其实是一样的

作者:西北哽

债台高筑的终于等来了救兵。

7月25日上海生物医药并购基金宣布:将收购大冢控股所持的微创1.35亿股股份。微创2024年年报显示,日本大冢是微创医疗的第一大股东,持有3.83亿股,占比20.73%。大冢转手后,上海生物医药并购基金将持股微创7.3%左右。

上海生物医药并购基金是2024年底上海市政府提出成立的,总额100亿元,由上实集团发起成立,上海市出资作为母基金,上药、等企业参与。基本就是上海滩的国家队。

微创正在命悬一线之际。2024年底时,微创披露至少有两笔附带业绩承诺的外债,一笔是2.43亿美元的借款,另一笔是1.55亿美元的可转债。如果微创今年上半年亏损超过1.1亿美元,或者今年全年亏损超过5500万美元,债主就会立刻逼债。

7月17日,微创医疗刚刚发过上半年业绩预告,收入同比下降不超过4%,

▌净亏损不超过1.1亿美元

这份踩线的半年报,谁都知道是怎么回事。上半年是挨过去了,可下半年的亏空怎么补?恐怕微创老板常兆华自己都没想好。

上海国资这次入股,远不止是收购股权这么简单,必然还会带资进来,救一救这个上海国资的“干儿子”。

1

说微创医疗是上海国资的“干儿子”,其实一点都不过分。因为算上这次,这已经是上海第二次救微创了。

上世纪末,上海张江还是一片杂草丛生的时候,微创就是第一批入驻企业。当年常兆华从老家山东淄博拿到的第一笔投资,准备做球囊导管。但微创干了几年之后业绩不佳,濒临破产。是张江集团、上投实业等向微创注资,才帮公司度过最初的难关。

2003年,微创谈妥了引入大冢控股的1800万美元投资,国资这才退出一部分,由大冢控股微创。

风水轮流转,大冢在入股20多年后退出,国资再度入场,微创得到救赎。

大冢在此时提出转让股权,纯粹是微创烂泥扶不上墙。大冢自己的业务其实很不错,并不缺钱。2024年大冢控股营收增长15.4%,光是一个宝矿力就卖了近300亿人民币,制药业务营收更是高达800亿人民币。

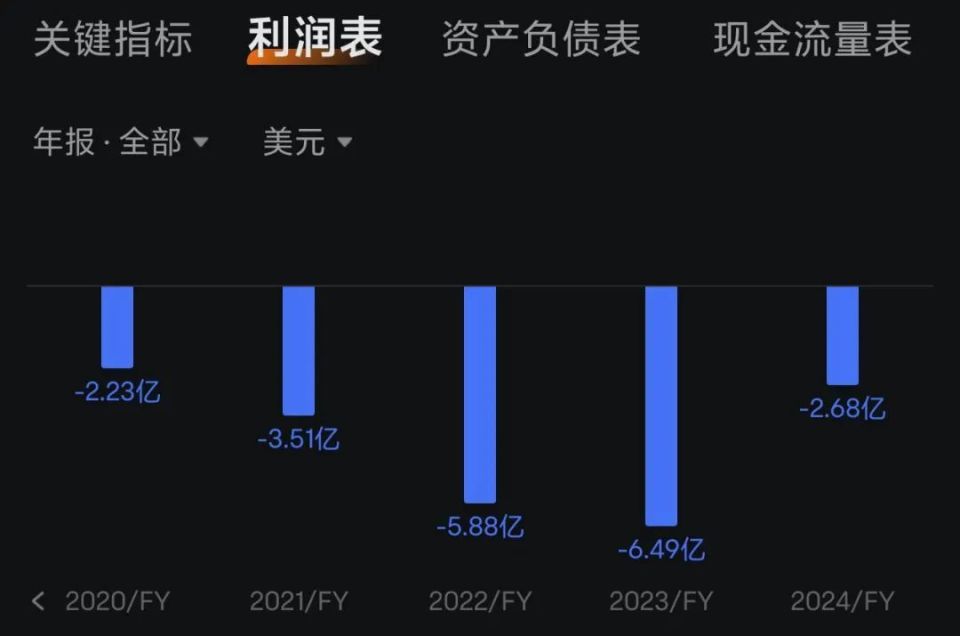

但在过去5年里,微创一共亏了20亿美元,而且看不到业绩转好的迹象。

(微创医疗近五年净利润表现)

业绩起不来,微创的资金链危机就要爆发。我们在之前的文章《》中有过详细的分析。去年年中,高瓴牵头,银团出钱暂时缓解了微创的饥荒。

不过微创拿到手的可转债、贷款都是附带业绩承诺的,这让微创如鲠在喉。今年上半年亏损额1.1亿美元这条红线,微创勉勉强强踏过了;但全年亏损5500万美元这条线,料微创根本没能力达标。

在半年报预告中,微创明确提到:“除手术机器人业务之外,其他主要板块收入都有不同程度的下降和增速放缓。”

眼看着下半年的形势会越来越困难,如果今年业绩不达标,微创2026年年初需要提前偿还的长期贷款,就达到

▌3.98亿美元

(摘自微创医疗2024年年报)

大冢显然已经看到了微创即将面临的债务风险,所以在5月底的时候就对外流露出要出让微创股权的意思。而且根据微创的公告,大冢实际将“向若干买方”出售合计2.91亿股,算一下,正好将自己的持股比例降低到5%以内。

预计未来,大冢控股会在二级市场继续抛售,彻底退出微创医疗。

2

微创的积重难返,固然有医保控费、医疗反腐等大背景的影响,也与自己的盲目扩张和资本运作不无关系。

微创原本设想将业务板块逐个打包成子公司上市融资,如同母鸡下蛋后又孵出小鸡一样,搞“鸡—蛋—鸡”的滚动循环。没想到小鸡的质量一个不如一个,到最后甚至都孵不出窝了。

微创医疗共有5个上市子公司,分别是科创板的、,以及港股的心通医疗、微创机器人、。论营收规模和利润表现,心脉医疗最强,其他公司都不怎么样,用官方说法,这些子公司所在的市场“外资占据主导,国产品牌需要长期培育”。

今年7月17日,微创心律上市失败。这家做起搏器和除颤器的子公司也是连年巨幅亏损,需要“市场培育”的。微创心律2021年拿C轮的时候是签了对赌的,如果IPO不成,C轮的1.03亿美元需要连本带利退给投资方。

▌好巧不巧,C轮就是高瓴领投的

微创心律的对赌和今年到期的贷款加在一起,微创今年年底前要还的钱就已经超过5亿美元了,这还不算签了业绩承诺的长期可转债,以及持续巨额亏损给公司造成的影响。

(红框为微创今年的流动债务,不含对赌的可转债)

微创已经想尽了一切办法回笼资金。今年5月,微创以15.5港元每股低价转让微创机器人约3%的股份,回笼资金4.58亿港元。微创机器人自2021年上市以来股价就一直在水下,微创的转让价只有发行价的三折左右。

去年11月,微创还转让了另一家子公司微创优通的股权,回笼1.31亿元人民币。这家做非血管介入的子公司原本也打算IPO来着,如今看来遥遥无期。

从产业角度看,微创医疗在产业端的盲目扩张是资金断裂的根本原因。只不过它所进军的都是医疗器械领域,看起来似乎比恒大、海航那样搞多元化扩张导致失败更能说得过去。但问题本质是一样的:摊子铺得太急太大,资金跟不上。

国资能出手救微创,图的就是它广阔的业务覆盖,毕竟国资最不缺的就是钱。

上海生物医药并购基金是今年年初成立的,核心目的是促进产业链整合。微创在上海创业近30年,在国内医疗器械领域有市场地位,而且一只脚已经迈出国门,收购了美国法国的器械企业,很符合国资的胃口。

2024年底,微创医疗的资产负债率魏68.49%,一年内要兑付贷款和可转债至少4.55亿美元,加上可能要提前兑付的5亿美元长期负债+对赌款,微创手头约9亿美元现金和存款肯定是不够还钱的,需要国资来平账。

微创的扩张模式也已经出现了转向的苗头。7月16日,微创已经明确,将原本准备IPO的心律业务注入心通医疗。

上海的并购基金想要培养的“链主”,是要带着众小弟们一起进步的,而不是把小弟一个个推向资本市场就不管账了。所以几乎可以肯定的是:今后再想看到“微创系”浩浩荡荡的排场,就很难了。